4intelligence: RADAR OUTUBRO/2023

Internacional

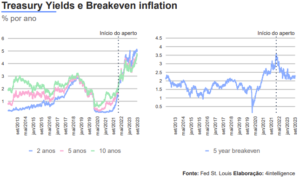

Nos Estados Unidos, a publicação da ata da última reunião do FOMC indicou que a maioria dos membros do comitê julga apropriado mais uma elevação de juros em suas reuniões futuras. Destacou-se a situação do mercado de trabalho e das possíveis pressões inflacionárias, notadamente por parte do risco de alta nos preços dos insumos energéticos.

Nesse sentido, o Índice de Preços ao Consumidor (CPI) teve alta de 0,4% (MoM) em setembro, puxado principalmente por commodities energéticas (+2,3% na margem). No que tange ao mercado de trabalho, o último relatório de Payroll apontou a criação líquida de 336 mil vagas em setembro, bem acima da mediana das expectativas.

Brasil

O Cadastro Geral de Empregados e Desempregados (Caged) indicou a criação líquida de 220,8 mil novos postos de trabalho do mês de agosto.

Em geral, o quadro positivo do mercado de trabalho brasileiro parece ser uma reação à melhora do ambiente econômico, bem como à queda gradual dos juros e à percepção de arrefecimento da inflação. De qualquer forma, o ritmo de criação de vagas é mais lento do que o observado nos últimos anos.

A produção industrial avançou 0,4% em agosto. Por outro lado, o volume de serviços interrompeu a série de três altas consecutivas, recuando 0,9% em agosto. Por fim, no varejo restrito foi observado um recuo leve de 0,2% em agosto, e recuo mais intenso (-1,3%) na modalidade ampliada.

À frente, enxergamos na indústria um potencial para aumento dos investimentos no médio prazo, dada a flexibilização dos juros, com um curtíssimo prazo oscilante. Para serviços, entendemos que seu recuo é natural frente ao desempenho robusto nos últimos meses. Contudo, julgamos que a dinâmica positiva da renda e a queda dos juros continuam a ser bom indicativos de um cenário favorável até o fim do ano. Além disso, o crescimento da renda também deve beneficiar o varejo no curto prazo, especialmente segmentos mais sensíveis a ela.

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) apresentou uma inflação de 0,26% em setembro. Com o resultado, o IPCA acumula uma alta de 5,19% nos últimos doze meses e de 3,50% no ano.

O resultado do mês reflete, especialmente, a inflação no grupo de Transportes (+1,40%), com destaque para a de 2,7% em Combustíveis, movimento este que é reflexo da política recém-adotada pela Organização do Países Exportadores de Petróleo (OPEP+), cujos membros adotaram cortes na produção do petróleo com o objetivo de forçar a escalada dos preços internacionais da commodity.

Acreditamos que o petróleo deve continuar a ser uma fonte de pressões inflacionárias internamente. Adicionalmente, a eclosão do conflito recente no Oriente Médio pode trazer sérios riscos à estabilidade global, disseminando altos graus de incerteza ao panorama internacional, mesmo sendo ainda um evento muito recente para que se possa traçar avaliações concretas de quais serão seus efeitos reais.

Política

Divulgado no último dia 10, o resultado do Índice de Governabilidade (I-Gov) ficou em 43%, dois pontos abaixo de agosto, novamente o pior resultado para o governo Lula III. Ainda nos resultados, no que tange a dimensão legislativa, Lula atingiu sua pior marca histórica com 15%, e, na dimensão do Judiciário, ficou em 60%, acima de agosto. Por fim, em relação à opinião pública, Lula atingiu 52,5%, novamente se mantendo acima dos 50%, algo que se repete pelo nono mês consecutivo