4intelligence: RADAR FEV/2023

Internacional

O CPI norte-americano variou 0,5% na passagem de dezembro para janeiro, acumulando alta de 6,4% em doze meses. O movimento foi propelido, principalmente, por moradia (0,7% MoM) e alimentação (0,5% MoM).

A composição da inflação norte-americana se transformou no segundo semestre de 2022, quando passou a espelhar pressões ligadas à forças menos voláteis, como aluguéis e serviços.

Brasil

A produção industrial se manteve estável em dezembro (0,0%). Julgamos que a indústria experimentou, no quarto trimestre, um período de relativa estabilidade em função da normalização gradual das cadeias de abastecimento e consequente despressurização de custos de setor. No médio prazo, por outro lado, a manutenção dos juros em patamar restritivo conjuntamente a desaceleração da economia global devem levar a indústria a amargar um resultado negativo pelo segundo ano consecutivo em 2023.

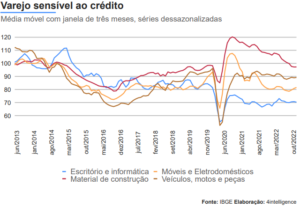

O Varejo restrito cresceu 1,0% em 2022, enquanto o comércio ampliado, que inclui veículos, motos e peças, além de materiais de construção, recuou 0,6%. O comportamento de setores mais sensíveis à renda – caso do varejo restrito – reflete a melhora dos indicadores de emprego, a expansão dos auxílios financeiros iniciada em 2022, além do arrefecimento da inflação, que, até meados do ano passado, era um fator corrosivo da carteira das famílias. Julgamos que ainda há espaço para crescimento nos próximos meses, mas a taxas mais próximas da estabilidade, em linha com a nossa estimativa de expansão mais tímida da economia em 2023 (+0,7%). Para o varejo ampliado, o quadro é mais delicado. Os segmentos que caracterizam a modalidade são mais sensíveis ao ciclo creditício e deverão sofrer os efeitos da manutenção dos juros em patamares elevados ao longo de 2023, além do cenário de alto endividamento familiar.

O IBC-Br variou 0,3% em dezembro, na série dessazonalizada. A despeito do resultado positivo, esperamos que o PIB tenha recuado 0,4% no último trimestre.

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) avançou 0,53% no primeiro mês de 2023, após se expandir 0,63% em dezembro. Prospectivamente, antevemos uma inflação superando, novamente, o teto da meta em 2023 – ainda que em um ritmo mais atenuado do que o do ano passado. No curto prazo, o IPCA tende a ser pressionado pelo grupo de transportes em função do reajuste promovido pela Petrobras no preço da gasolina no final de janeiro. Além disso, na nossa leitura, a possível reoneração do álcool e da gasolina ao longo do ano devem impactar, novamente, os preços administrados, após deflação de 3,8% em 2022. Ao mesmo tempo, o movimento deverá ser parcialmente contrabalanceado por um arrefecimento da inflação de serviços e bens industriais – na esteira de um menor ritmo esperado de atividade econômica.

Revisamos para cima a nossa projeção de inflação ao final do ano para 5,8%, em função de uma maior pressão de preços de combustíveis.

O Cadastro Geral de Empregados e Desempregados (Caged) indicou o fechamento líquido de 431,0 mil novos postos de trabalho em dezembro. Observamos, pela maior parte do ano, um mercado de trabalho aquecido, alimentado pelo fôlego da retomada de serviços e pela resistência do consumo privado a despeito da inflação, movimento sustentado, em grande parte, pelas políticas expansionistas do governo federal. Os resultados obtidos no último trimestre, por outro lado, apontam para uma reversão deste quadro, influenciada pelos setores mais sensíveis ao ciclo monetário, os quais devem manter o arrefecimento do ritmo de contratações ao longo de 2023, dado a perspectiva de conservação da Selic em patamares elevados até, pelo menos, o final do ano.

BY ALEXSANDER QUEIROZ SILVA

Fonte: 4intelligence