4intelligence: RADAR AGOSTO/2023

Internacional

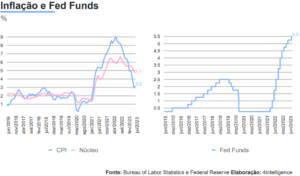

Nos Estados Unidos, o Índice de Preços ao Consumidor (CPI) avançou 0,2% na passagem de junho a julho, puxado, sobretudo, por preços associados à moradia – responsáveis por cerca de 90% do movimento do mês. Em doze meses, o índice acumulou variação de 3,2%.

Na reunião de julho, o FOMC – comitê de política monetária do Federal Reserve – optou por voltar a elevar o intervalo da Fed Funds em 25 pontos base, para 5,25%–5,50%, o maior patamar em 22 anos. À frente, esperamos que o Comitê interrompa, novamente, o ciclo de altas na reunião de setembro, enquanto que, para os meses seguintes, a trajetória dos juros dependerá da intensidade do arrefecimento do núcleo da inflação norte-americana, que permanece acima de um patamar confortável.

Brasil

Estimamos que o PIB tenha se mantido estável (0,0%) nos três meses encerrados em junho. Se, por um lado, a contribuição do setor agrícola deve passar por uma correção após um primeiro trimestre forte, vislumbramos relativa estabilidade para indústria, a despeito do quadro monetário apertado, além de um crescimento do setor de serviços, fundado na resiliência do mercado de trabalho e na recomposição da renda.

Revisamos, além disso, nossa projeção de crescimento em 2023 de 2,0% para 2,4% em função do desempenho do Agronegócio e de Serviços. Em 2024, o crescimento deve desacelerar para 1,4%, em decorrência do esgotamento do espaço de recuperação de serviços e da perda de dinamismo do mercado de trabalho.

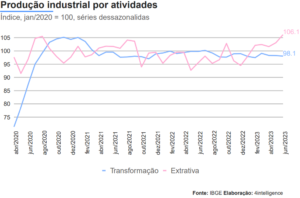

Em junho, o setor de serviços manteve a robustez ao crescer 0,2% – depois de avançar 1,4% em maio. O varejo, por sua vez, cresceu 1,2% na modalidade ampliada, puxada pelo mercado automotivo, enquanto a indústria variou levemente (+0,1%).

À frente, esperamos que a indústria comece a responder positivamente ao relaxamento do quadro monetário – ainda que os juros permaneçam em território elevado por algum tempo. Para o varejo, esperamos que segmentos mais sensíveis à renda continuem dinamizando o setor, que se beneficia, além de tudo, da atenuação da inflação – sobretudo de alimentos. O cenário também deverá permanecer benigno para o setor de serviços, ainda que certa desaceleração do crescimento seja natural em decorrência do desempenho robusto dos últimos meses

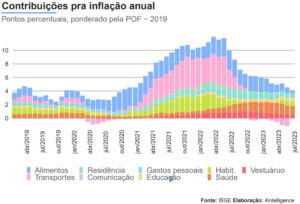

O IPCA avançou levemente em julho (+0,12%) e acumulou, com o resultado, uma alta de 3,99% nos últimos doze meses e de 2,99% no ano.

A trajetória dos principais indicadores de preços no país tem demonstrado que o processo de desinflação vem se acentuando ao longo do último trimestre. As contribuições principais partem do grupo de alimentos, em decorrência do recuo nos preços de commodities agrícolas no cenário mundial, notadamente dos cereais, e de insumos energéticos, reflexo da desaceleração da atividade internacional. De qualquer forma, em decorrência da volatilidade recente da cotação internacional do petróleo, julgamos que combustíveis voltarão a ser, no curtíssimo prazo, um vetor altista da inflação – cenário que motivou uma revisão da nossa projeção de inflação de 4,8% para 5,0%.

O Índice de Governabilidade (I-GOV) da 4intelligence, Índice de governabilidade que afere o ambiente para o avanço da agenda do Executivo diante do Legislativo, do Judiciário e da Opinião Pública, recuou 2 pontos percentuais na passagem de junho para julho – de 48% para 46%. Movimento reflete dinâmica do Judiciário – que está julgando ADIs do governo anterior. No Legislativo, apenas uma MP foi decidida em julho, e aprovada com emenda. O IGOV pode ser encontrado aqui.