Analistas ainda apontam boas perspectivas para Stone – mesmo após Buffett deixar papel para trás

Depois de uma semana movimentada para os papéis da StoneCo (STOC31), com notícias sobre uma possível inclusão no índice MSCI Brasil e a saída da Berkshire Hathaway das ações, especialistas continuam vendo um cenário promissor para a empresa. A avaliação é de que a estratégia de rápida expansão deve seguir em curso – o que não significa que desafios como continuar crescendo em um setor altamente competitivo tenham saído do radar.

Na esteira de uma rápida penetração no concorrido mercado de maquininhas, a empresa brasileira vem indicando que quer expandir seus negócios para além dos pagamentos, com crescimento também no segmento de serviços bancários. A avaliação recente do mercado sobre as perspectivas para a Stone levou a ação STNE saltar mais de 90% em 2023, em um movimento que ganhou força nos últimos meses do ano.

Parte do otimismo vem dos últimos números apresentados, com salto de mais de 300% do lucro no último trimestre de 2023 na comparação anual, para R$ 435 milhões. A empresa tem metas consideradas agressivas para os próximos anos, que incluem um lucro de R$ 4,3 bilhões em quatro anos.

A Stone, assim como outras do setor, tem ganhado espaço no mercado com “bases de clientes consideráveis que permanecem fiéis devido ao acesso consistente a produtos e serviços de baixo valor que geralmente são personalizados de acordo com suas necessidades e fornecidos por plataformas digitais ágeis”, conforme destacou a agência de classificação de risco Moody’s em relatório sobre “financeiras de nicho” no começo deste mês.

Mas, para manter esse funcionamento em linha com os planos de mais expansão do negócio, os pontos apontados como fundamentais são a continuidade do aumento da base de clientes e diversificação de receitas.

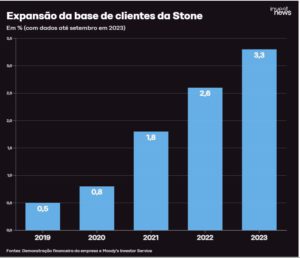

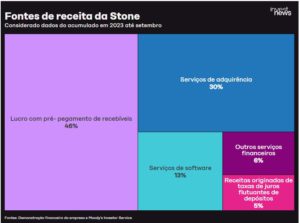

A Stone tem registrado uma aceleração de crescimento da base de clientes, passando de 2,6% em 2022 para 3,3% na parcial de 2023. Já as receitas seguem majoritariamente dependentes do lucro com pré-pagamento de recebíveis (46%) e serviços de adquirência (30%), conforme dados destacados pela Moody’s.

Mas a agência acredita que a Stone está entre as empresas que “têm potencial para alavancar ganhos à medida que exploram novos fluxos de receita”. “Ao fornecer soluções completas que mesclam pagamentos, software e serviços financeiros, a Stone aumenta o valor e a retenção do cliente durante a vida útil”.

“Embora apenas 21% de seus clientes de micro, pequenas e médias empresas usassem mais de três de seus produtos (em novembro de 2023), eles geravam, em média, 2,3 vezes mais receita, o que indicava um potencial significativo de aumento da penetração e rentabilidade futura do produto”, exemplifica a Moody’s.

Confiança X excesso de ambição

A Moody’s cita os planos da empresa como forte salto da carteira de crédito de R$ 113 milhões em setembro de 2023 para R$ 800 milhões até o final de 2024, “ao mesmo tempo em que planeja lançar novos produtos, como monitoramento abrangente do fluxo de caixa por meio de linhas financeiras abertas, soluções de gestão de folha de pagamento e cartões de crédito”.

Apesar de os planos divulgados pela empresa terem sido seguidos de uma valorização da ação na bolsa, há quem os ache “demasiadamente ambicioso”. É o caso de Pedro Neves Ribeiro, analista sênior e sócio da Aware Investments.

“Não só aumenta consideravelmente o escopo de atuação fora do segmento de meios de pagamentos, em áreas como serviços bancários, concessão de crédito e softwares, como também estipula números elevados para cada uma dessas áreas. Na carteira de crédito, por exemplo, a meta de crescimento é de 90% ao ano”, cita ele.

Mas as incertezas em relação às metas para os próximos anos não tornam as perspectivas para Stone menos positivas na opinião de Alvaro Bandeira, coordenador da Comissão de Economia da APIMEC Brasil.

“A Stone continua sendo uma empresa agressiva no mercado e vai continuar dessa forma, e pode ganhar mais espaço”.

ALVARO BANDEIRA, COORDENADOR DA COMISSÃO DE ECONOMIA DA APIMEC BRASIL

De qualquer forma, isso pode não ser suficiente para impulsionar mais uma sequência de avanços dos papéis da Stone na bolsa, segundo o analista Gerson Brilhante, da Levante Corp. “O setor de pagamentos experimentou uma intensificação da concorrência desde o IPO da Stone. Com barreiras de entrada baixas, as empresas agora competem em uma guerra de preços, refletida na pressão de margens que a companhia enfrenta”, diz ele.

A Stone estava sendo negociada a um valuation convidativo nos patamares de US$ 9 a US$ 10. Já os preços atuais não oferecem um valuation tão atrativo devido ao aumento da concorrência e à pressão nas margens”, calcula Brilhante. A ação é negociada perto da casa dos US$ 16 atualmente, o que indica que a empresa “está atualmente precificada em um valor próximo ao justo”, segundo o analista.

O papel STNE terminou o pregão da última sexta-feira cotado a US$ 16,50, acumulando na semana uma queda de 8,89%.

Obstáculos no radar

As avaliações positivas dos especialistas não significam que eles não vejam obstáculos para a expansão do negócio da Stone. Comentando o futuro das chamadas “financeiras de nicho”, a Moody’s sinaliza que “a transição para operações mais complexas significa que as despesas administrativas e de pessoal reduzirão a rentabilidade até que uma escala significativa do produto seja alcançada”.

Ou seja, o risco para empresas como a Stone é de um período de despesas em alta enquanto os efeitos positivos do lançamento de novos produtos e serviços não começa a ser percebido de fato.

Outra questão apontada pela agência é o aumento da concorrência – e não apenas das novas empresas que chegam ao mercado com promessas de inovação, mas também das instituições tradicionais que estão buscando formas de fazer frente a elas.

Por isso, a manutenção de estruturas de baixo custo é vista como “crucial”, ainda segundo o relatório, combinada com a capacidade de equilibrar essa disciplina com os investimentos necessários para a expansão.

Warren Buffett de fora

Nesta quinta-feira (15), o mercado repercutiu a notícia de que a Berkshire Hathaway zerou seu investimento em ações da StoneCo. A empresa do famoso bilionário Warren Buffett havia montado posição em outubro de 2018, no IPO da empresa.

A notícia foi seguida de uma queda de 1,83% da ação STNE na Nasdaq, mas especialistas minimizam os impactos. “Entendemos esse movimento como natural e de baixo impacto, principalmente ao observar o aumento de cautela de forma generalizada ao redor do globo desde o início do ano”, diz Ribeiro, da Aware, em opinião que encontra eco em outras análises do mercado.

“Embora a Berkshire tenha zerado sua posição na Stone, é importante contextualizar que essa posição era relativamente pequena em comparação com o portfólio total. A Berkshire como um todo está fazendo um rotation no portfólio, diminuindo tech (vide diminuição de Apple na carteira) e, sendo assim, a Stone fez parte desse movimento de rotação”, diz Brilhante, da Levante.

Também comparando o movimento com as ações da Stone à venda das ações da Apple, Bandeira, da APIMEC, aponta que “eles (Berkshire) são investidores de ocasião”. “Foram investidores na época em que ela era uma startup, agora é uma empresa grande.”

Mas não foi somente a Apple e a Stone que tiveram ações vendidas diante das novas estratégias de grandes investidores do mercado. “Uma série de outros nomes de tecnologia (Apple, Paramount, HP, entre outras) também foram vendidos dando (parte) do lugar à ações de petróleo (Chevron e Occidental Petroleum)”, comenta Ribeiro, julgando que “o movimento é apenas um ajuste de asset allocation (alocação de ativos) periódico, dando menor ênfase à nomes de growth (crescimento), como a Stone”.

Mas vem fluxo por aí

e a notícia da saída da Berkshire não deve movimentar a ação, outra já tinha trazido expectativas de fluxo de dinheiro para o papel STNE em Wall Street. Na quarta-feira (14), a a MSCI (gigante mundial de índices de mercado) anunciou uma mudança na metodologia no índice de ações do Brasil, permitindo a inclusão de empresas do país listadas no exterior. Isso inclui, portanto, a Stone.

“Avaliamos a mudança do MSCI muito positivamente, já que uma série de companhias brasileiras que optaram por realizar seus IPOs em solo norte-americano nos últimos anos, buscando valuations mais atrativos, grandes investidores renomados e maior fluxo dessas bolsas, eram excluídas desses índices”

PEDRO NEVES RIBEIRO, ANALISTA SÊNIOR E SÓCIO DA AWARE INVESTMENTS

“Esperamos fluxo relevante para os papéis que se encontraram nessa situação, vindos de fundos de investimentos passivos”, acrescenta Ribeiro, citando não somente a Stone, mas também empresas como XP e Pagseguro. O Itaú BBA, por exemplo, prevê a entrada de US$ 324 milhões para Stone.

A notícia é boa, mas o volume de investimentos que a ação pode ganhar com a mudança de metodologia não é suficiente para manter a empresa em trajetória de crescimento no longo prazo, comenta Bilhante.

“Em primeira instância, se torna positivo, uma vez que abre a possibilidade de fluxo estrangeiro no papel. No entanto, é importante destacarmos que o sucesso a longo prazo dependerá não apenas do fluxo, mas da capacidade da Stone em manter seus fundamentos robustos”, aponta o analista.

Fonte investnews

Por Karina Trevizan

Aspas Pedro Neves Ribeiro

Voltar